Es una modalidad de ejecución que permite a una empresa privada financiar, ejecutar y/o proponer proyectos de inversión y cuyo monto invertido lo usa/aplica contra el pago a cuenta y regularización de su impuesto a la renta, es decir, que en lugar de pagar en efectivo, el impuesto se paga a través de un certificado valorado, denominado CIPRL o CIPGN, con el que se reconoce el monto de inversión ejecutado por la empresa.

Así, la empresa privada financia la obra hoy con cargo al pago y/o regularización del impuesto a la renta que deberá pagar el año fiscal siguiente a la SUNAT hasta por un 50%. Por su parte, la entidad pública se financia hoy y empiezan a pagar al año siguiente de terminada la obra con cargo al 30% de las transferencias de sus recursos del canon, sobrecanon, regalías, rentas de aduana y participaciones para el caso de gobiernos subnacionales y universidades públicas.

Pueden aplicar las entidades públicas del gobierno nacional, los gobiernos regionales, los gobiernos locales, las juntas de coordinación interregional, las mancomunidades regionales, las mancomunidades municipales y las universidades públicas, en el marco del TUO de la Ley Nº 29230.

Para el caso de las entidades del gobierno nacional se ha autorizado, en el marco de sus competencias, la ejecución de proyectos de inversión bajo el mecanismo de Obras por Impuestos en materia de salud, educación, turismo, agricultura y riego, orden público y seguridad, cultura, saneamiento, electrificación rural, industria, turismo, pesca, deporte, ambiente, remediación de pasivos ambientales, habilitación urbana, protección social, desarrollo social, transportes, comunicaciones, justicia, acceso a servicios de atención al ciudadano, mercado de abastos, incluyendo su mantenimiento.

El mecanismo permite financiar todo tipo de proyectos de inversión, siempre y cuando estén en armonía con las políticas y planes de desarrollo nacional, regional y/o local, y cuenten con la declaratoria de viabilidad en el marco del Sistema Nacional de Programación Multianual y Gestión de Inversiones – INVIERTE.PE.

Si, dado que los fondos invertidos podrán ser recuperados cuando la empresa tenga utilidades y empiece a declarar su impuesto a la renta de tercera categoría. La empresa puede cancelar con el CIPRL o CIPGN otorgado hasta el 50% de lo declarado el año anterior.

Será suficiente que la empresa constructora se encuentre registrada en el Registro Nacional de Proveedores del Organismo Supervisor de las Contrataciones del Estado – OSCE, y que cumpla los requerimientos planteados en las bases del proceso de selección.

El convenio califica como un contrato de construcción cuando el proyecto sea mayoritariamente de infraestructura, de corresponder. Conforme a lo establecido en la norma, si es que la empresa privada fuera la financiadora del proceso, pero no una empresa constructora, entonces ésta deberá contratar (según sus propios procedimientos) a una empresa constructora que se encargue de la ejecución del proceso.

El reglamento señala que en ningún caso se puede iniciar la ejecución de un proyecto si previamente la entidad pública no ha cumplido con contratar a la entidad privada supervisora o, en caso corresponda, que haya designado al supervisor del expediente técnico, y haber suscrito el convenio de inversión pública correspondiente.

No, el desarrollo del proceso de selección de la empresa privada se regula por lo dispuesto en el TUO de la Ley Nº 29230, su reglamento y lineamientos complementarios, no siendo de aplicación supletoria lo dispuesto en la Ley Nº 30225, Ley de Contrataciones del Estado, ni su reglamento.

Es importante señalar que el proceso es más expedito en tiempos, e incluso la Ley permite adjudicar de manera directa, en caso de que se presente un único postor con tan sólo la manifestación de interés de la empresa.

La contratación de la entidad privada supervisora estará a cargo de la entidad pública y se regirá conforme a los procedimientos establecidos en el TUO de la Ley Nº 29230 y su reglamento.

El procedimiento para la contratación de la entidad privada supervisora se llevará a cabo de manera paralela al proceso de selección de la empresa privada que suscribirá el convenio de inversión pública, y podrá ser realizado por PROINVERSIÓN en caso de encargo.

La entidad privada supervisora o sus empresas vinculadas no pueden tener relación con la empresa privada que financia la ejecución del proyecto o su mantenimiento y/u operación, dentro de los dos (2) años previos a la convocatoria, y no debe haber participado en la elaboración de los estudios, planos y demás documentos necesarios para la ejecución del proyecto. Además de no estar dentro de ninguno de los impedimentos previsto en el Art. 36 del TUO del Reglamento de la Ley N° 29230.

De acuerdo al Art. 100 del TUO del Reglamento de la Ley N° 29230, la Dirección General del Tesoro Público – MEF deducirá a partir del año siguiente de culminada la obra un porcentaje de 30% del monto anual que se transfiera a un gobierno regional, gobierno local o universidad pública como recursos determinados provenientes del canon y sobrecanon, regalías, rentas de aduanas y participaciones, hasta completar el monto total del CIPRL emitido a favor de la empresa privada.

Para la entidad pública del gobierno nacional, el límite de emisión de los CIPGN corresponde al tope máximo de capacidad anual para la ejecución de proyectos de Obras por Impuestos.

El financiamiento, ejecución y mantenimiento de los proyectos regulados en el TUO de la Ley Nº 29230, no darán lugar al pago de intereses por parte de la entidad pública a favor de la empresa privada.

No, ya que el descuento anual que puede realizar la Dirección General del Tesoro Público – MEF es del 30%, por lo que los gobiernos regionales, gobiernos locales y universidades públicas seguirán contando con el 70% de las transferencias que reciban como recursos determinados provenientes del canon y sobrecanon, regalías, renta de aduanas y participaciones para la ejecución de las actividades programadas. Dejando hasta un máximo del 30% de estos recursos para ejecutar proyectos bajo el mecanismo de Obras por Impuestos.

Dependerá del monto de inversión del proyecto y del límite de emisión de CIPRL asignado por el MEF, en un año específico, al gobierno regional, gobierno local o universidad pública. Supongamos que un municipio tiene asignado un tope CIPRL de S/ 3 millones y decide priorizar un proyecto cuyo monto de inversión asciende a S/ 2 millones, monto superior a lo que recibe como presupuesto para ejecutar obras en un año.

Al año siguiente de culminado el proyecto, financiado y ejecutado bajo el mecanismo de Obras por Impuestos, se inicia el descuento, que acorde al Art. 100 de TUO del Reglamento de la Ley N° 29230 es de 30% del presupuesto que recibe al año como recursos determinados. Es decir, si recibió en dicho año S/ 1 millón, sólo S/ 300,000 van para pagar la obra ejecutada, con lo cual el proyecto de S/ 2 millones puede ser cancelado hasta en siete años. Mientras más se acerque un proyecto al tope CIPRL asignado por el MEF, la obra se financia en más años.

Si, la operación y mantenimiento de la infraestructura pública objeto del proyecto de inversión ejecutado bajo el mecanismo de Obras por Impuestos, se puede implementar bajo la modalidad de asociaciones público-privadas, ello acorde al Art. 16 del TUO de la Ley Nº 29230 en concordancia del Art. 130 de su reglamento.

La SUNAT tiene dos roles fundamentales en el proceso:

- Informa a la Dirección General del Tesoro Público – MEF (DGTP) sobre el cincuenta por ciento (50%) del impuesto a la renta correspondiente al ejercicio anterior de las empresas privadas que hayan suscrito convenios al amparo de la Ley de Obras por Impuestos.

- Informa a la DGTP sobre los CIPRL que ya se han aplicado.

El convenio de inversión pública que firma la empresa privada y la entidad pública al amparo de la Ley de Obras por Impuestos califica como contrato de construcción, por lo que el IGV trasladado en la adquisición de bienes, servicios y contratos de construcción destinados al cumplimiento del citado convenio, otorga derecho al crédito fiscal para la empresa privada que financia y ejecuta un proyecto.

En el caso de una empresa privada financiadora que no sea constructora, la constructora factura a la financiadora, utilizando como crédito fiscal el IGV trasladado de la constructora y, al culminar la obra, factura a la entidad pública por el valor de liquidación de obra.

En el caso que la empresa privada financiadora sea también la constructora, podría utilizar como crédito fiscal el IGV de las facturaciones de sus proveedores, y al culminar la obra facturar a la entidad pública por el valor de liquidación de obra con IGV.

Si, desde julio del 2013, las entidades públicas pueden incluir el mantenimiento de la obra y no sólo la construcción o rehabilitación de la infraestructura.

De manera simplificada, sea porque la empresa privada elige un proyecto de la cartera priorizada de una entidad pública o porque la empresa privada propone un proyecto específico de interés para dicha entidad pública, esta última tiene que llevar a cabo un proceso de selección para elegir a la empresa privada que financiará y/o ejecutará la obra, al término del cual se suscribirá un convenio de inversión pública para el inicio de la fase de ejecución del proyecto. Al recibir la obra la entidad pública solicitará a la Dirección General del Tesoro Público – MEF la emisión del CIPRL o CIPGN, según sea gobierno subnacional o gobierno nacional, respectivamente.

La CGR participa en el proceso en tres momentos:

- Antes de la firma del convenio con la empresa privada: La CGR debe emitir un informe previo, con el fin de verificar que el gobierno regional, gobierno local, o universidad pública cuente con los recursos que les permita cubrir con todas las actividades vinculadas al proceso de selección, así como la operación y el mantenimiento del proyecto. Después de que la CGR emita el informe previo y se implementen las recomendaciones que correspondan, se podrá convocar al concurso para la selección de la empresa.

- Durante la Fase de Ejecución: de manera facultativa la CGR puede acompañar esta fase mediante el control concurrente.

- Luego de culminada la obra: La CGR realizará control posterior con la verificación del monto total invertido para el desarrollo del proyecto y para operación y mantenimiento de este.

Es un documento valorado a través del cual se reconoce el monto invertido por la empresa privada en la ejecución de un proyecto de inversión para que sea utilizado/aplicado contra el pago a cuenta y regularización de su impuesto a la renta de tercera categoría.

Cuando el convenio de inversión pública es suscrito por un gobierno regional, gobierno local o universidad pública, para el reconocimiento de la inversión se emitirá el CIPRL, mientras que cuando lo haga una entidad del gobierno nacional se emitirá el CIPGN.

En el caso de los gobiernos regionales, gobiernos locales y universidades públicas, el MEF calcula todos los años el Tope de Capacidad Anual para emisión de CIPRL. Como su nombre lo señala, se trata del monto máximo que una entidad de los referidos niveles de gobierno, puede destinar a la ejecución de proyecto mediante Obras por Impuestos cada año. Para su cálculo, MEF toma en cuenta criterios como las transferencias de canon, sobrecanon, regalías, rentas de aduanas y participaciones, la suscripción de Convenios mediante esta modalidad en años anteriores, el espacio de endeudamiento de la entidad, entre otros.

Aquí podrá conocer los Topes de Capacidad Máxima Anual – CIPRL:

https://www.mef.gob.pe/es/obras-por-impuestos/limite-ciprl

En el caso de las entidades de Gobierno Nacional, son estas las que definen, dentro de su propio presupuesto, cual será el monto máximo que destinaran a la ejecución de proyectos mediante la modalidad de Obras pro Impuestos.

PROINVERSIÓN dentro de las facultades previstas en el Art. 5.3 del TUO del Reglamento de la Ley N° 29230, cumple un rol importante para el mecanismo de Obras por Impuestos:

- Difunde los alcances normativos y procedimentales del mecanismo de Obras por Impuestos;

- Apoya a las entidades públicas en la elaboración de cartera de proyectos a ser ejecutados mediante este mecanismo;

- Promueve entre las empresas privadas los proyectos priorizados por las entidades públicas;

- Articula y facilita el encuentro entre la empresa privada que desea financiar una obra y los gobiernos regionales, gobiernos locales o universidades públicas que quieren ejecutar una obra y así cubrir una necesidad de la población;

- Brinda asistencia técnica a las entidades públicas y orientación a las empresas privadas sobre los trámites, formatos y procedimientos del mecanismo;

- PROINVERSIÓN puede brindar asistencia técnica a las entidades públicas que se lo soliciten, para ello, se requiere el acuerdo del consejo regional, concejo municipal, consejo universitario o resolución del titular de la entidad pública del Gobierno Nacional. El convenio de asistencia técnica es suscrito por el director ejecutivo de PROINVERSIÓN y el titular de la entidad pública (artículo 6).

Las modalidades de asistencia técnica son:

- Asesoría: PROINVERSIÓN se encarga de absolver preguntas para aclarar y explicar el desarrollo de las distintas fases del mecanismo de Obras por Impuestos.

- Encargo: PROINVERSIÓN se encarga de realizar el proceso de selección de la empresa privada y/o entidad privada supervisora.

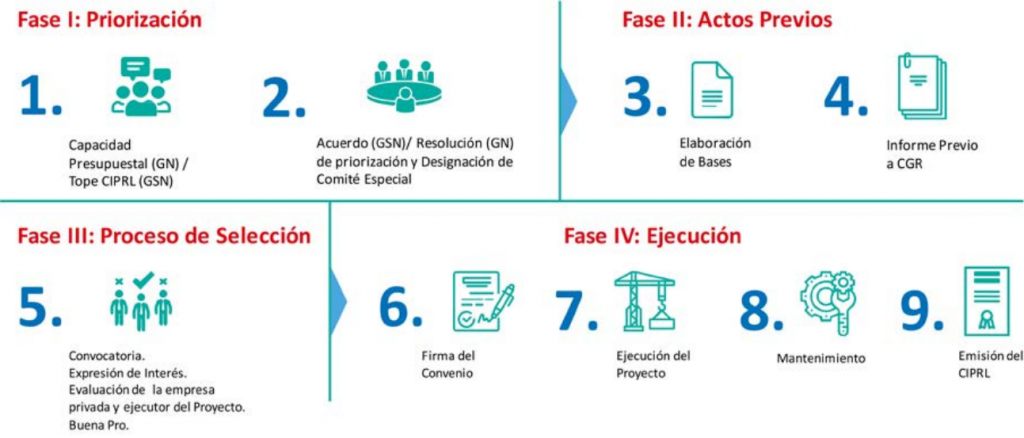

El mecanismo de Obras por Impuestos tiene cuatro fases:

- Fase de priorización, que tiene como objetivo la elección de proyectos de inversión que se

llevan a cabo mediante el mecanismo de Obras por Impuestos. - Fase de actos previos, que tiene como objetivo realizar todo acto que permita llevar a cabo

el proceso de selección en la siguiente fase. - Fase de proceso de selección, que tiene como objetivo la selección de la empresa privada,

así como también la entidad privada supervisora; - Fase de ejecución, que tiene como objetivo la ejecución del convenio de la empresa privada,

el contrato de la entidad privada supervisora, y la emisión de los CIPRL y CIPGN.